Riassunto

L’Italia è la più lenta tra le cinque maggiori economie dell’Unione Europea a elettrificare il proprio mercato automobilistico. Con il trasporto su strada che continua a muoversi nella direzione sbagliata sul fronte delle emissioni, il divario non è più soltanto commerciale: sta diventando un banco di prova per capire se il piano climatico italiano al 2030 sia ancora credibile.

Per anni, la lenta diffusione delle auto elettriche in Italia è sembrata un’anomalia di mercato. Oggi assomiglia sempre più a un rischio climatico.

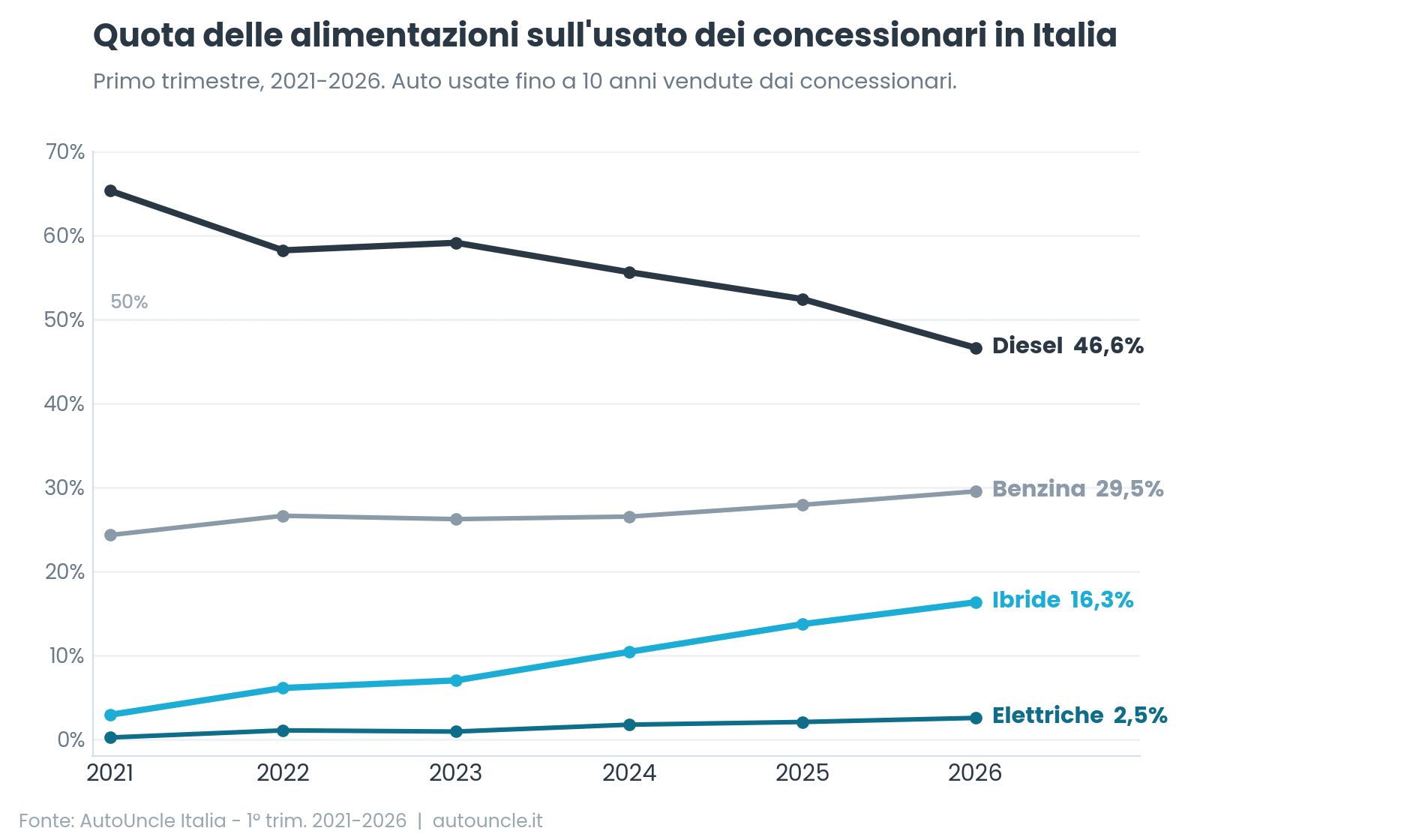

Nel 2025 le auto elettriche a batteria hanno rappresentato solo circa il 6% delle nuove immatricolazioni di autovetture in Italia, la quota più bassa tra le cinque maggiori economie dell’Unione Europea e ben al di sotto della media UE del 17,4%, secondo ACEA e Motus-E. Il mercato dell’usato racconta la stessa storia. I dati di AutoUncle mostrano che solo il 2,8% delle auto usate vendute dai concessionari italiani finora nel 2026 è completamente elettrico, contro il 15,1% nei Paesi Bassi e il 10,9% in Germania.

Questo dato è importante perché la maggior parte degli italiani non compra auto nuove, ma auto usate. Se l’elettrificazione non passa attraverso il mercato dell’usato, non raggiungerà la grande massa degli automobilisti.

Un problema più ampio delle vendite di auto

Il trasporto rappresenta oggi il 28,3% delle emissioni di gas serra dell’Italia, e oltre il 90% di questa quota proviene dal trasporto su strada, secondo l’ISPRA. L’Italia ha ridotto le emissioni totali di circa un quarto dal 1990, ma le emissioni dei trasporti restano più alte di allora. In altre parole, l’Italia ha fatto progressi quasi ovunque, tranne che sulla strada.

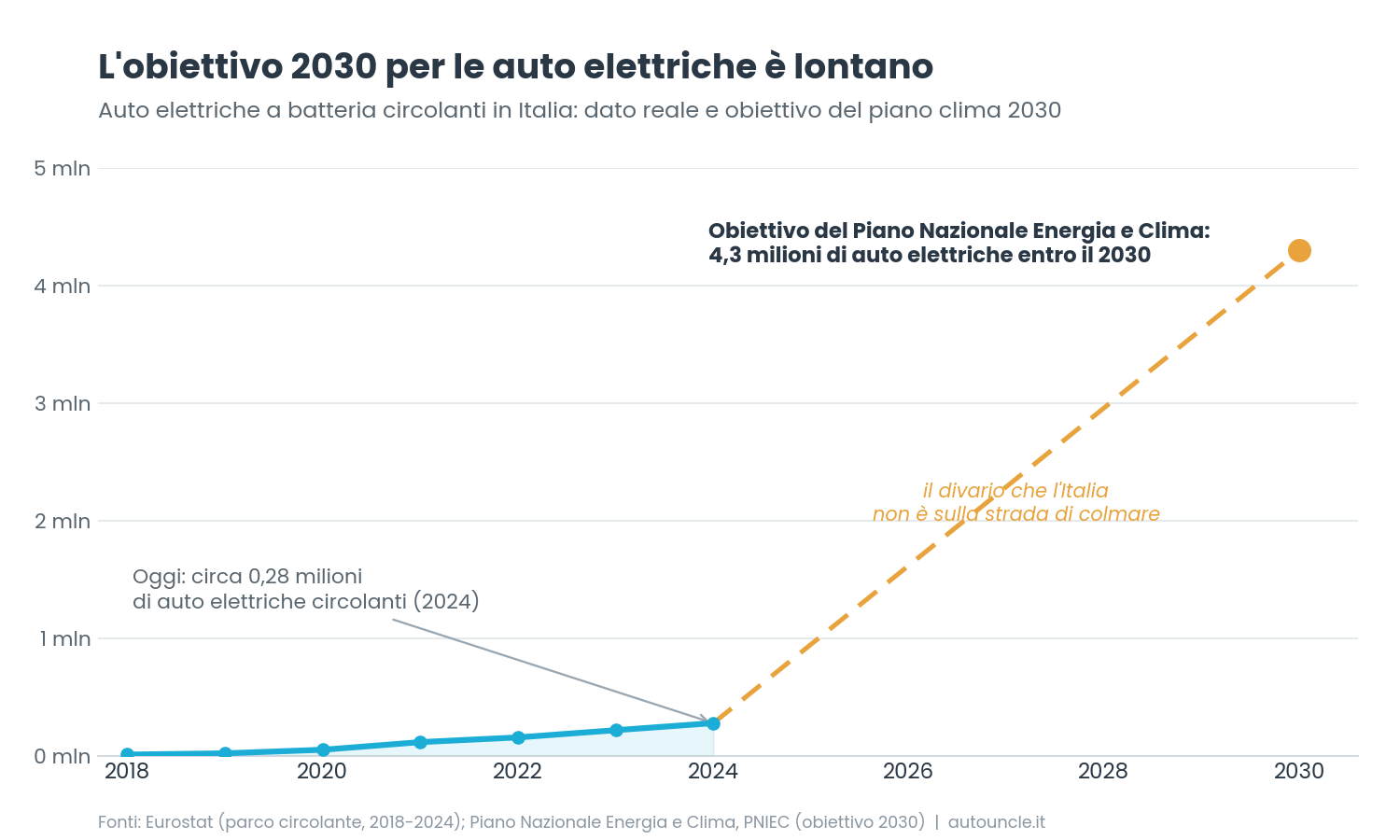

È qui che l’obiettivo al 2030 inizia a sembrare difficile. Il Piano Nazionale Integrato per l’Energia e il Clima prevede 6,6 milioni di auto elettriche entro il 2030, di cui 4,3 milioni completamente elettriche a batteria. Alla fine del 2024 in Italia circolavano solo circa 280.000 auto elettriche a batteria, secondo Eurostat. Colmare questo divario richiederebbe una netta accelerazione, non la prosecuzione dell’andamento attuale.

A complicare il quadro, nella primavera del 2026 l’Unione Europea ha introdotto maggiore flessibilità sugli obiettivi di CO2 per i costruttori, consentendo di calcolare le emissioni sulla media del triennio 2025-2027 anziché anno per anno. Per un mercato già in ritardo come quello italiano, un ritmo più lento sul nuovo oggi significa un’offerta di usato elettrico ancora più sottile domani.

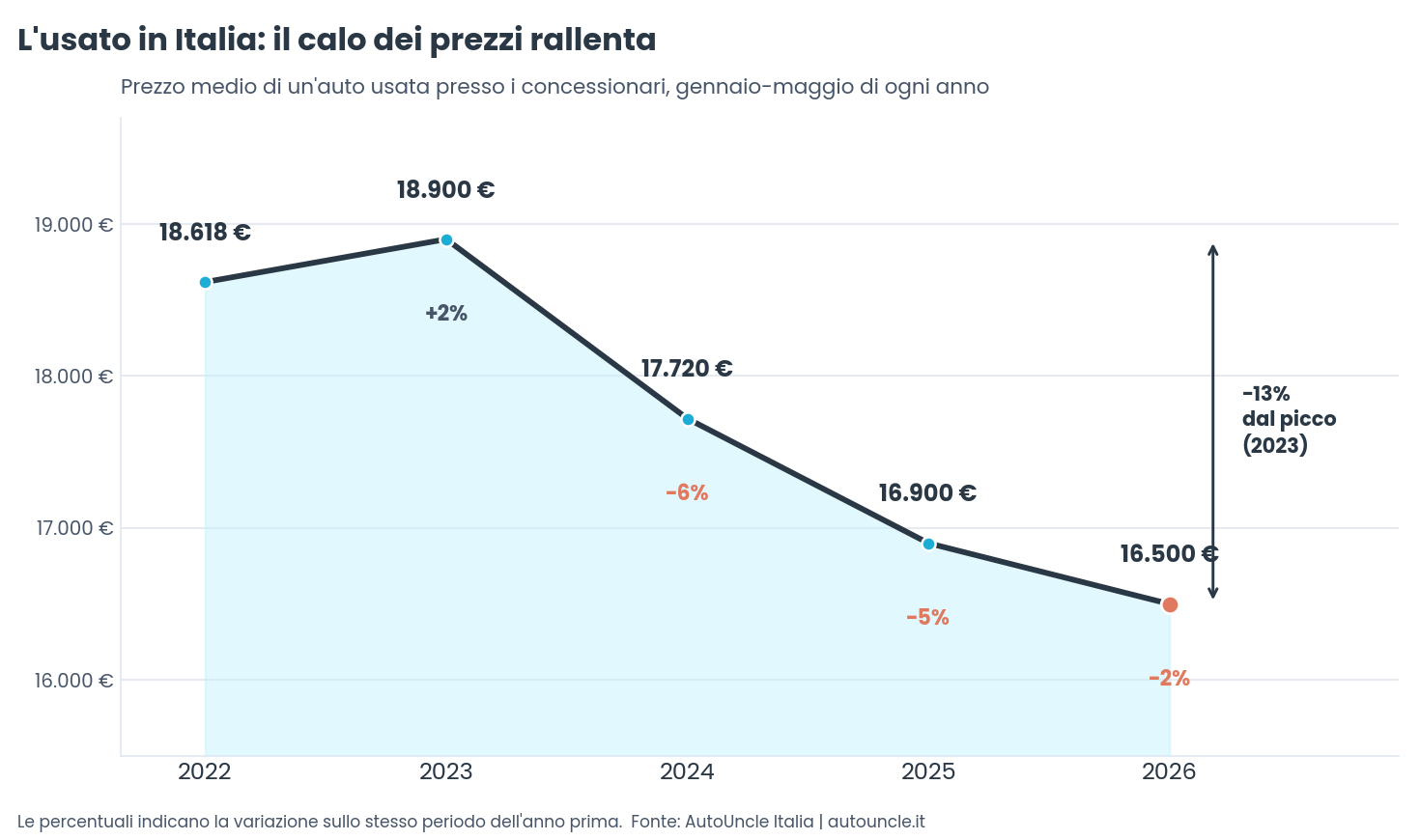

Il problema non è semplicemente il prezzo. Nei dati di AutoUncle, l’Italia ha le auto elettriche usate più convenienti tra i cinque mercati analizzati, con un prezzo medio inferiore ai 16.000 euro. Eppure le auto elettriche usate impiegano più tempo a essere vendute in Italia che in qualsiasi altro mercato del confronto: circa 76 giorni in concessionaria, contro i circa 55 giorni di un’auto a combustione comparabile.

Questo indica un problema più profondo. Molti modelli elettrici sono arrivati sul mercato come SUV più grandi e costosi, mentre il mercato italiano è costruito attorno ad auto piccole, pratiche ed economiche. La fiducia nella ricarica resta ancora indietro rispetto alla disponibilità di colonnine. La diffusione è concentrata nelle regioni più ricche del Nord, con il rischio di una transizione a due velocità. E il sostegno pubblico è stato incostante: quando arrivano gli incentivi, la domanda segue; quando scadono, il mercato si ferma.

Questo schema stop-and-go rende più difficile pianificare per tutti: acquirenti, concessionari, costruttori e società di noleggio.

La Germania mostra cosa funziona

La Germania offre un contrasto utile. Da gennaio 2026 ha introdotto un quadro più prevedibile: un’esenzione decennale dalla tassa di possesso per le auto elettriche a batteria immatricolate tra il 2026 e il 2030, un contributo all’acquisto graduato in base al reddito fino a 6.000 euro e un ammortamento accelerato del 40% nel primo anno per le auto elettriche aziendali. Il punto importante non è solo l’entità del sostegno, ma la sua stabilità e portata.

I contributi all’acquisto incidono soprattutto sulla domanda di auto nuove. Ma le esenzioni fiscali e l’ammortamento per le imprese influenzano anche le flotte e l’offerta di usato, aiutando le auto elettriche a entrare nel mercato di seconda mano, dove possono raggiungere gli acquirenti comuni. Nei dati di AutoUncle, la quota di elettrico nell’usato in Germania è salita dal 6,7% al 10,9% tra i primi cinque mesi del 2025 e quelli del 2026, con i volumi di usato elettrico cresciuti di circa due terzi.

Per l’Italia la lezione è chiara: la transizione non può dipendere da brevi impennate di domanda create da bonus temporanei. Serve un quadro che dia fiducia agli acquirenti, offra ai concessionari un motivo per investire e garantisca al mercato dell’usato abbastanza offerta da rendere le auto elettriche una scelta normale, anziché di nicchia.

Anche l’industria ha un ruolo

Molti acquirenti si pongono ancora domande pratiche di base: quanta autonomia ha davvero l’auto? Quanto costerà la ricarica ogni mese? Come invecchia la batteria? Quanto varrà l’auto tra tre anni? I mercati che si muovono più rapidamente sono quelli in cui a queste domande si risponde con chiarezza, sia online sia in concessionaria.

L’Italia ha ancora la base industriale, la domanda latente e lo slancio sulle infrastrutture di ricarica per recuperare. Ma la finestra si sta restringendo. Se l’andamento attuale prosegue, il trasporto su strada resterà uno dei problemi più difficili sul fronte delle emissioni, e l’obiettivo al 2030 si allontanerà ulteriormente.

I dati indicano tre priorità: politiche prevedibili anziché bonus di breve durata, auto elettriche alla portata dei budget della maggior parte delle famiglie e maggiore fiducia su ricarica, salute della batteria e valore di rivendita. La sfida dell’auto elettrica in Italia non riguarda più soltanto il mercato dell’auto. Riguarda la credibilità del piano climatico del Paese.

“La transizione elettrica dell’Italia non sta fallendo perché le auto elettriche non sono disponibili o inaccessibili. Sta fallendo perché al mercato manca continuità», dice Jonas Bylov, CEO di AutoUncle. «Lo vediamo sia nel mercato del nuovo sia in quello dell’usato, dove l’Italia resta indietro rispetto ai vicini anno dopo anno. La Germania mostra cosa accade quando regole stabili muovono entrambi i mercati insieme. Senza quella continuità, il trasporto resta il punto debole dell’Italia sulle emissioni, e l’obiettivo climatico al 2030 si allontana ulteriormente.”

Informazioni sui dati

AutoUncle è lo standard europeo per le valutazioni e il confronto dei prezzi delle auto e aggrega dati sulle auto usate da migliaia di concessionari in 14 mercati europei. I dati sull’usato qui riportati si basano sugli annunci di auto usate dei concessionari in Germania, Francia, Italia, Spagna e Paesi Bassi da gennaio a maggio 2026, escludendo auto nuove, auto in leasing e vendite tra privati, e comprendono auto con un massimo di 10 anni al momento della vendita. I dati sui prezzi sono normalizzati al 5°/95° percentile per trimestre per eliminare i valori estremi. I dati su immatricolazioni di auto nuove, parco circolante, emissioni e politiche sono esterni e attribuiti alle rispettive fonti. Fonti: AutoUncle; Eurostat (road_eqr_carpda e parco circolante); ACEA; Motus-E; ISPRA; PNIEC. Per maggiori informazioni: autouncle.it.

**Contatto stampa:** AutoUncle ApS Alba Banchi Ufficio Stampa AutoUncle Italia [alba.banchi@autouncle.com](mailto:alba.banchi@autouncle.com)